从概率论、均值回归、外汇保证金和 CFD 监管框架出发,深入解析马丁格尔策略的历史来源、数学逻辑、变体差异和跨品种适用边界,帮助读者理解该策略为何具有争议以及如何识别其主要风险。

马丁格尔策略为什么具有争议?

马丁格尔策略在交易领域长期存在争议,因为它把一个看似简单的逻辑带入了高度不确定的市场:亏损后扩大仓位,等待下一次有利波动覆盖此前损失。这个逻辑在单次样本中容易给人直观吸引力,但在连续亏损、趋势延续和资金有限的现实条件下,风险会迅速累积。

从历史上看,马丁格尔最早不是金融交易策略,而是18世纪法国流行的下注体系。后来,概率论中的鞅概念在20世纪逐渐形成,Paul Lévy在20世纪30年代使用过类似条件,Jean Ville在1939年前后推动相关术语发展,Joseph L. Doob则对现代鞅论作出重要贡献。因此,在科普写作中,更准确的表述是:马丁格尔交易策略借用了早期下注体系和概率论中关于公平过程的思想,而不是某位数学家直接发明了外汇交易方法。

外汇交易,英文全称Foreign Exchange,简称FX,以及差价合约,英文全称Contract for Difference,简称CFD,都可能采用保证金机制。保证金机制使交易者可以用较小资金控制较大名义头寸,也使马丁格尔的仓位递增效应更加明显。

从公平游戏到市场交易

在公平游戏中,如果每次结果独立且胜负概率相同,连续亏损后下一次成功的概率并不会因为前面已经亏损而自动提高。博彩语境中的马丁格尔常被误解为“亏损越多,反转越接近”,但这涉及赌徒谬误。市场交易并不完全等同于硬币投掷,因为价格受流动性、利率、订单簿、宏观数据和交易者行为影响;但市场同样不会因为账户已经亏损,就必然在下一笔交易中给出补偿。

金融市场中的均值回归确实存在于部分场景。例如,某些货币对在低波动时期会围绕区间中轴反复波动,某些利差交易会围绕长期估值中枢调整。但均值回归不是恒定规律。趋势行情可能持续数日、数周甚至数月,强行在亏损后扩大仓位,可能在价格回归前先耗尽保证金。

马丁格尔策略的数学结构

仓位递增与指数增长

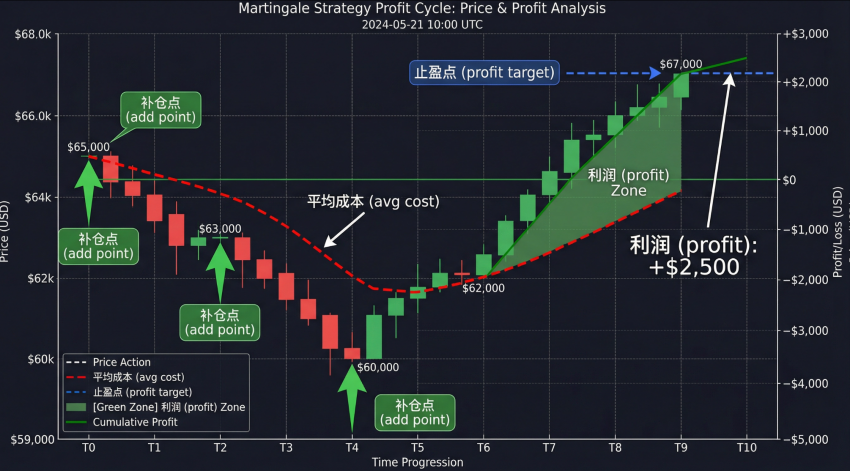

传统马丁格尔的典型规则是亏损后按2倍增加下一次仓位。若初始仓位为1个单位,连续亏损后的下一次仓位将依次为2、4、8、16和32个单位。累计投入也会快速上升:经过5次亏损后,累计投入为1加2加4加8加16,即31个单位;若第6次需要继续交易,单次投入已经达到32个单位。

这说明马丁格尔真正的风险不在第一笔交易,而在连续亏损后的尾部风险。尾部风险是指低频但影响较大的不利结果。在交易账户中,它可能表现为连续止损、长时间单边行情、点差突然扩大、流动性降低或强制平仓。

| 亏损次数 | 关键参数 | 适用场景 | 主要风险 |

|---|---|---|---|

| 1次亏损 | 下一笔仓位为初始仓位2倍 | 短期回撤观察 | 风险开始高于原始计划 |

| 3次亏损 | 下一笔仓位为初始仓位8倍 | 区间震荡模型压力测试 | 累计亏损已经明显上升 |

| 5次亏损 | 下一笔仓位为初始仓位32倍 | 极端情景推演 | 保证金需求可能接近账户上限 |

| 7次亏损 | 下一笔仓位为初始仓位128倍 | 不宜作为普通实盘假设 | 多数零售账户难以承受 |

保证金与杠杆如何改变结果

保证金交易的基础公式是:所需保证金等于名义本金除以杠杆倍数。若名义头寸为100000美元,杠杆为1:100,则初始保证金约为1000美元;若杠杆为1:500,则初始保证金约为200美元。杠杆降低了开仓门槛,但没有降低价格波动对名义头寸产生的盈亏。

在欧盟零售CFD框架下,主要货币对杠杆上限通常为30:1,非主要货币对、黄金和主要指数为20:1,其他商品和非主要指数为10:1,个股类CFD为5:1,加密资产类CFD为2:1。部分国际账户可能提供更高杠杆,例如1:100、1:200或更高,但更高杠杆也意味着更低的保证金缓冲。

不同马丁格尔变体的理论差异

传统马丁格尔与大马丁格尔

传统马丁格尔按倍数扩大仓位,大马丁格尔则在加倍后额外增加一个单位。例如,上一笔为0.10手,亏损后下一笔不是0.20手,而是0.21手或更高。这样做的目的通常是让下一次有利波动覆盖亏损后再多获得一个小单位的结果,但它也提高了保证金消耗速度。

反向马丁格尔

反向马丁格尔通常在盈利后增加仓位,在亏损后恢复到初始仓位。它与趋势跟随思想更接近,强调让有利方向延续时扩大收益空间。与传统马丁格尔相比,它不会在亏损后持续扩大风险,但在趋势尾端加仓过大时,仍可能遭遇明显回撤。

金字塔式方法

金字塔式加仓一般要求新增仓位建立在已有盈利基础之上,并且后续仓位通常小于或不超过前一层仓位。其目标不是通过一次反弹覆盖全部亏损,而是让趋势确认后逐步参与。它与道氏理论中顺应主要趋势的思想有一定关联,也与20世纪中后期趋势跟随交易者强调的仓位递进思路相近。

| 策略类型 | 关键参数 | 适用场景 | 主要风险 |

|---|---|---|---|

| 传统马丁格尔 | 亏损后按2倍递增 | 短期均值回归假设 | 连续趋势行情下风险快速扩大 |

| 大马丁格尔 | 加倍后额外增加固定单位 | 需要更快覆盖亏损的理论模型 | 比传统方法更依赖资金规模 |

| 反向马丁格尔 | 盈利后加仓,亏损后降回初始规模 | 趋势延续和突破跟随 | 趋势反转会影响后续加仓部分 |

| 金字塔式加仓 | 以浮盈为基础分层参与 | 中期趋势和波段行情 | 加仓节奏过密会提高回撤 |

跨品种使用时的差异

马丁格尔策略并不适合用同一参数套用所有品种。主要货币对的流动性通常较好,但在央行利率决议、非农就业数据和重大政治事件附近,点差和滑点仍可能扩大。黄金和原油受宏观预期、库存数据和避险情绪影响,短期波动可能明显高于主要货币对。指数CFD受成分股、期货市场和交易时段影响,跳空风险更突出。加密资产类CFD波动率更高,周末行情和监管新闻也可能带来额外不确定性。

| 品种类型 | 关键参数 | 适用场景 | 主要风险 |

|---|---|---|---|

| 主要货币对 | 点值清晰,常见点差较低 | 区间波动观察和低频测试 | 宏观数据可能造成单边突破 |

| 黄金和商品 | 波动幅度较大,合约规格需核查 | 避险主题和商品周期研究 | 快速波动会提高追加保证金压力 |

| 指数CFD | 受交易时段和成分股影响 | 权益市场主题观察 | 开盘跳空可能绕过预期成交价 |

| 加密资产类CFD | 波动率高,杠杆通常更受限制 | 高波动资产研究 | 连续波动和流动性断层风险较高 |

为什么历史案例不能直接证明策略有效

原文提到部分知名投资者与交易者,这些案例可以说明资本市场方法多样,但不能直接证明马丁格尔适合交易。价值投资、量化交易、事件驱动和企业投资策略都有独立的研究框架、风险预算和投资期限。把它们与亏损后加倍的仓位系统并列时,需要避免暗示所有成功交易都来自同一种资金管理方法。

例如,长期投资强调企业价值、现金流和安全边际;算法交易依赖数据、模型、执行和风险监控;趋势跟随关注价格突破、波动率和回撤控制。马丁格尔则主要处理亏损后的仓位变化,它缺少独立的方向判断能力。若没有明确入场规则、最大层数、总风险上限和退出规则,它更像一个高风险资金递增模型。

马丁格尔策略相关问题

马丁格尔策略的核心假设是什么?

它的核心假设是价格或结果在未来某个时点会出现有利变化,并且账户资金足以支撑此前连续亏损。真实交易中,这两个条件都不能被默认满足。

马丁格尔策略为什么与赌徒谬误有关?

如果交易者认为连续亏损之后下一次盈利概率必然提高,就接近赌徒谬误。每次交易的结果仍取决于市场条件、策略质量和执行环境,而不是前面亏损次数本身。

欧盟零售CFD杠杆限制会影响马丁格尔吗?

会。较低杠杆意味着同等名义头寸需要更多保证金,账户可承受的加仓层数会减少。但较高杠杆并不等于风险更低,只是降低了开仓门槛。

反向马丁格尔是否比传统马丁格尔更稳健?

反向马丁格尔通常不会在亏损后继续扩大仓位,因此尾部亏损结构不同。但它依赖趋势延续,如果盈利后连续加仓遇到趋势反转,也可能产生较大回撤。