從概率論、均值迴歸、外匯保證金和 CFD 監管框架出發,深入解析馬丁格爾策略的歷史來源、數學邏輯、變體差異和跨品種適用邊界,幫助讀者理解該策略為何具有爭議以及如何識別其主要風險。

馬丁格爾策略為什麼具有爭議?

馬丁格爾策略在交易領域長期存在爭議,因為它把一個看似簡單的邏輯帶入了高度不確定的市場:虧損後擴大倉位,等待下一次有利波動覆蓋此前損失。這個邏輯在單次樣本中容易給人直觀吸引力,但在連續虧損、趨勢延續和資金有限的現實條件下,風險會迅速累積。

從歷史上看,馬丁格爾最早不是金融交易策略,而是18世紀法國流行的下注體系。後來,概率論中的鞅概念在20世紀逐漸形成,Paul Lévy在20世紀30年代使用過類似條件,Jean Ville在1939年前後推動相關術語發展,Joseph L. Doob則對現代鞅論作出重要貢獻。因此,在科普寫作中,更準確的表述是:馬丁格爾交易策略借用了早期下注體系和概率論中關於公平過程的思想,而不是某位數學家直接發明了外匯交易方法。

外匯交易,英文全稱Foreign Exchange,簡稱FX,以及差價合約,英文全稱Contract for Difference,簡稱CFD,都可能採用保證金機制。保證金機制使交易者可以用較小資金控制較大名義頭寸,也使馬丁格爾的倉位遞增效應更加明顯。

從公平遊戲到市場交易

在公平遊戲中,如果每次結果獨立且勝負概率相同,連續虧損後下一次成功的概率並不會因為前面已經虧損而自動提高。博彩語境中的馬丁格爾常被誤解為“虧損越多,反轉越接近”,但這涉及賭徒謬誤。市場交易並不完全等同於硬幣投擲,因為價格受流動性、利率、訂單簿、宏觀數據和交易者行為影響;但市場同樣不會因為賬戶已經虧損,就必然在下一筆交易中給出補償。

金融市場中的均值迴歸確實存在於部分場景。例如,某些貨幣對在低波動時期會圍繞區間中軸反覆波動,某些利差交易會圍繞長期估值中樞調整。但均值迴歸不是恆定規律。趨勢行情可能持續數日、數週甚至數月,強行在虧損後擴大倉位,可能在價格迴歸前先耗盡保證金。

馬丁格爾策略的數學結構

倉位遞增與指數增長

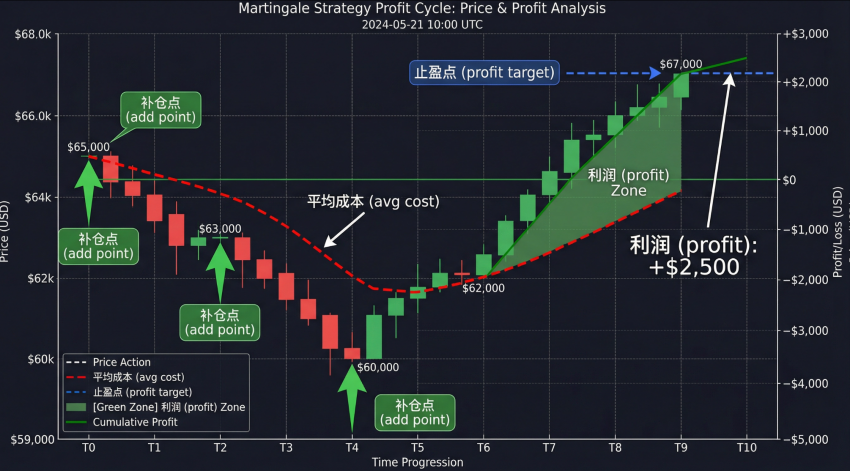

傳統馬丁格爾的典型規則是虧損後按2倍增加下一次倉位。若初始倉位為1個單位,連續虧損後的下一次倉位將依次為2、4、8、16和32個單位。累計投入也會快速上升:經過5次虧損後,累計投入為1加2加4加8加16,即31個單位;若第6次需要繼續交易,單次投入已經達到32個單位。

這說明馬丁格爾真正的風險不在第一筆交易,而在連續虧損後的尾部風險。尾部風險是指低頻但影響較大的不利結果。在交易賬戶中,它可能表現為連續止損、長時間單邊行情、點差突然擴大、流動性降低或強制平倉。

| 虧損次數 | 關鍵參數 | 適用場景 | 主要風險 |

|---|---|---|---|

| 1次虧損 | 下一筆倉位為初始倉位2倍 | 短期回撤觀察 | 風險開始高於原始計劃 |

| 3次虧損 | 下一筆倉位為初始倉位8倍 | 區間震盪模型壓力測試 | 累計虧損已經明顯上升 |

| 5次虧損 | 下一筆倉位為初始倉位32倍 | 極端情景推演 | 保證金需求可能接近賬戶上限 |

| 7次虧損 | 下一筆倉位為初始倉位128倍 | 不宜作為普通實盤假設 | 多數零售賬戶難以承受 |

保證金與槓桿如何改變結果

保證金交易的基礎公式是:所需保證金等於名義本金除以槓桿倍數。若名義頭寸為100000美元,槓桿為1:100,則初始保證金約為1000美元;若槓桿為1:500,則初始保證金約為200美元。槓桿降低了開倉門檻,但沒有降低價格波動對名義頭寸產生的盈虧。

在歐盟零售CFD框架下,主要貨幣對槓桿上限通常為30:1,非主要貨幣對、黃金和主要指數為20:1,其他商品和非主要指數為10:1,個股類CFD為5:1,加密資產類CFD為2:1。部分國際賬戶可能提供更高槓杆,例如1:100、1:200或更高,但更高槓杆也意味著更低的保證金緩衝。

不同馬丁格爾變體的理論差異

傳統馬丁格爾與大馬丁格爾

傳統馬丁格爾按倍數擴大倉位,大馬丁格爾則在加倍後額外增加一個單位。例如,上一筆為0.10手,虧損後下一筆不是0.20手,而是0.21手或更高。這樣做的目的通常是讓下一次有利波動覆蓋虧損後再多獲得一個小單位的結果,但它也提高了保證金消耗速度。

反向馬丁格爾

反向馬丁格爾通常在盈利後增加倉位,在虧損後恢復到初始倉位。它與趨勢跟隨思想更接近,強調讓有利方向延續時擴大收益空間。與傳統馬丁格爾相比,它不會在虧損後持續擴大風險,但在趨勢尾端加倉過大時,仍可能遭遇明顯回撤。

金字塔式方法

金字塔式加倉一般要求新增倉位建立在已有盈利基礎之上,並且後續倉位通常小於或不超過前一層倉位。其目標不是通過一次反彈覆蓋全部虧損,而是讓趨勢確認後逐步參與。它與道氏理論中順應主要趨勢的思想有一定關聯,也與20世紀中後期趨勢跟隨交易者強調的倉位遞進思路相近。

| 策略類型 | 關鍵參數 | 適用場景 | 主要風險 |

|---|---|---|---|

| 傳統馬丁格爾 | 虧損後按2倍遞增 | 短期均值迴歸假設 | 連續趨勢行情下風險快速擴大 |

| 大馬丁格爾 | 加倍後額外增加固定單位 | 需要更快覆蓋虧損的理論模型 | 比傳統方法更依賴資金規模 |

| 反向馬丁格爾 | 盈利後加倉,虧損後降回初始規模 | 趨勢延續和突破跟隨 | 趨勢反轉會影響後續加倉部分 |

| 金字塔式加倉 | 以浮盈為基礎分層參與 | 中期趨勢和波段行情 | 加倉節奏過密會提高回撤 |

跨品種使用時的差異

馬丁格爾策略並不適合用同一參數套用所有品種。主要貨幣對的流動性通常較好,但在央行利率決議、非農就業數據和重大政治事件附近,點差和滑點仍可能擴大。黃金和原油受宏觀預期、庫存數據和避險情緒影響,短期波動可能明顯高於主要貨幣對。指數CFD受成分股、期貨市場和交易時段影響,跳空風險更突出。加密資產類CFD波動率更高,週末行情和監管新聞也可能帶來額外不確定性。

| 品種類型 | 關鍵參數 | 適用場景 | 主要風險 |

|---|---|---|---|

| 主要貨幣對 | 點值清晰,常見點差較低 | 區間波動觀察和低頻測試 | 宏觀數據可能造成單邊突破 |

| 黃金和商品 | 波動幅度較大,合約規格需核查 | 避險主題和商品週期研究 | 快速波動會提高追加保證金壓力 |

| 指數CFD | 受交易時段和成分股影響 | 權益市場主題觀察 | 開盤跳空可能繞過預期成交價 |

| 加密資產類CFD | 波動率高,槓桿通常更受限制 | 高波動資產研究 | 連續波動和流動性斷層風險較高 |

為什麼歷史案例不能直接證明策略有效

原文提到部分知名投資者與交易者,這些案例可以說明資本市場方法多樣,但不能直接證明馬丁格爾適合交易。價值投資、量化交易、事件驅動和企業投資策略都有獨立的研究框架、風險預算和投資期限。把它們與虧損後加倍的倉位系統並列時,需要避免暗示所有成功交易都來自同一種資金管理方法。

例如,長期投資強調企業價值、現金流和安全邊際;算法交易依賴數據、模型、執行和風險監控;趨勢跟隨關注價格突破、波動率和回撤控制。馬丁格爾則主要處理虧損後的倉位變化,它缺少獨立的方向判斷能力。若沒有明確入場規則、最大層數、總風險上限和退出規則,它更像一個高風險資金遞增模型。

馬丁格爾策略相關問題

馬丁格爾策略的核心假設是什麼?

它的核心假設是價格或結果在未來某個時點會出現有利變化,並且賬戶資金足以支撐此前連續虧損。真實交易中,這兩個條件都不能被默認滿足。

馬丁格爾策略為什麼與賭徒謬誤有關?

如果交易者認為連續虧損之後下一次盈利概率必然提高,就接近賭徒謬誤。每次交易的結果仍取決於市場條件、策略質量和執行環境,而不是前面虧損次數本身。

歐盟零售CFD槓桿限制會影響馬丁格爾嗎?

會。較低槓桿意味著同等名義頭寸需要更多保證金,賬戶可承受的加倉層數會減少。但較高槓杆並不等於風險更低,只是降低了開倉門檻。

反向馬丁格爾是否比傳統馬丁格爾更穩健?

反向馬丁格爾通常不會在虧損後繼續擴大倉位,因此尾部虧損結構不同。但它依賴趨勢延續,如果盈利後連續加倉遇到趨勢反轉,也可能產生較大回撤。